Seguro Paramétrico: solução rápida para desafios climáticos no campo, mas ainda com barreiras no Brasil

O Seguro Paramétrico é uma nova forma de proteção que muda a lógica tradicional do seguro: em vez de provar o prejuízo, você recebe quando um evento mensurável acontece.

Em outras palavras, o foco deixa de ser “quanto você perdeu” e passa a ser “o que aconteceu no ambiente”.

Como funciona

O Seguro Paramétrico opera com três elementos:

1. Definição de gatilho

Um evento objetivo é definido no contrato, como:

- chuva abaixo de um nível

- temperatura acima de um limite

- velocidade do vento

- índice de vegetação

2. Monitoramento automático

Os dados são captados por:

- satélites

- estações meteorológicas (como as do Instituto Nacional de Meteorologia)

- sensores e bases climáticas

3. Pagamento automático

Se o gatilho for atingido:

- a indenização é liberada sem perícia

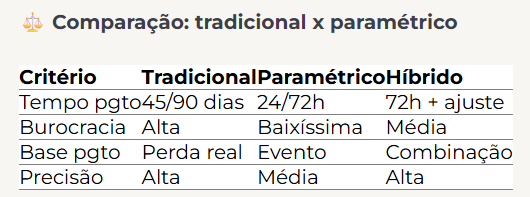

- geralmente em 24 a 72 horas

Exemplo (soja no Mato Grosso)

Imagine um contrato com as regras:

- menos de 120 mm de chuva em 30 dias

- ou temperatura acima de 39°C por 5 dias

Se isso acontecer:

- o sistema detecta automaticamente

- o pagamento é liberado (ex: R$ 50 mil)

- o produtor consegue reagir rápido (replantio, insumos, caixa)

O modelo híbrido surge como o mais promissor no Brasil.

O principal desafio: o “risco de base”

Esse é o ponto mais crítico.

- o índice pode não refletir exatamente sua realidade

Exemplo:

- estação registra chuva suficiente

- sua fazenda, a poucos km, sofreu seca

Resultado:

- pode haver perda sem pagamento (ou o contrário)

Por que isso acontece no Brasil?

Dois fatores pesam:

1. Baixa densidade de dados

O país ainda tem cobertura limitada de estações meteorológicas.

2. Diferenças locais (microclima)

Topografia, solo e altitude mudam o comportamento climático.

Por que o Brasil ainda usa pouco?

Apesar do potencial, a adoção ainda é baixa.

Os principais motivos:

Cultura

Produtores desconfiam de modelos baseados em índice

Regulação

O Programa de Subvenção ao Prêmio do Seguro Rural ainda prioriza o modelo tradicional

Infraestrutura de dados

Falta padronização e validação para uso em escala

Onde o modelo já funciona

Mesmo com desafios, já existem aplicações reais:

Agro

- pecuária: índice de vegetação (NDVI)

- café: gatilho de geada

- viticultura: clima crítico

Cidades

- enchentes: nível de rio

- calor extremo

- ventos fortes

O modelo não é só rural — ele pode ser urbano também.

O futuro: modelo híbrido

A tendência mais forte no Brasil é combinar os dois mundos:

Como funciona:

- 70% pagamento rápido (paramétrico)

- 30% ajuste por perícia (tradicional)

Resultado:

- liquidez imediata

- maior precisão final

Por que isso importa (visão prática)

O seguro paramétrico resolve um problema central:

tempo

No modelo tradicional, o produtor espera

aqui, ele reage imediatamente

Isso muda:

- fluxo de caixa

- capacidade de recuperação

- continuidade da produção

Resumo do Seguro Paramétrico

- paga rápido (até 72h)

- reduz burocracia

- usa dados objetivos

- ainda enfrenta desafios (principalmente risco de base)

- modelo híbrido é o caminho mais viável no Brasil

Fonte: CNseg | Notícias do Seguro